Mua nhà ở xã hội Himlam Thượng Thanh có được hưởng lãi suất trong gói tín dụng 120.000 tỷ mới bán hành. Bài viết của himlamthuongthanh.com.vn giới thiệu nhà ở xã hội ở Việt Nam, điều kiện để được mua nhà ở xã hội và vay gói LS quy định mới 8,2%/năm trong gói tín dụng 120.000 tỷ.

Trong bối cảnh kinh tế hiện nay, việc sở hữu một ngôi nhà đang trở thành một mục tiêu quan trọng đối với nhiều người dân. Tuy nhiên, với những người có thu nhập thấp, việc mua được một căn nhà tại thị trường bất động sản hiện nay vẫn là điều khó khăn. Vì vậy, với việc áp dụng gói tín dụng 120.000 tỷ đồng thì người mua nhà ở xã hội được giảm lãi suất bao nhiêu phần trăm, đây là câu hỏi nhận được sự quan tâm của nhiều người. Trong bài viết này, chúng ta sẽ tìm hiểu về mức giảm lãi suất này và những lưu ý quan trọng khi mua nhà ở xã hội.

Giới thiệu về nhà ở xã hội

Tìm hiểu khái niệm “nhà ở xã hội” là gì?

Nhà ở xã hội là một chính sách nhà ở của Nhà nước nhằm giúp đỡ người dân có điều kiện sống trong những căn hộ chất lượng tốt với giá cả phù hợp, đặc biệt là đối với những người có thu nhập thấp và khó khăn về nhà ở.

Theo đó, các dự án nhà ở xã hội được xây dựng và phát triển bởi các đơn vị đầu tư trong khuôn khổ chương trình phát triển nhà ở xã hội. Những người có nhu cầu mua nhà ở xã hội phải đáp ứng các tiêu chí và điều kiện quy định để được mua nhà ở xã hội.

Việc xây dựng nhà ở xã hội không chỉ đáp ứng nhu cầu nhà ở của người dân, mà còn đóng vai trò quan trọng trong việc cải thiện chất lượng cuộc sống, giảm thiểu áp lực đất đai, nâng cao chất lượng nhà ở và thúc đẩy sự phát triển kinh tế - xã hội của đất nước.

Tình hình thị trường nhà ở xã hội ở Việt Nam

Hiện tại, thị trường nhà ở xã hội ở Việt Nam đang phát triển với tốc độ nhanh chóng và có sự quan tâm lớn từ phía chính phủ. Tuy nhiên, vẫn còn nhiều thách thức cần được giải quyết để đáp ứng nhu cầu về nhà ở của người dân.

Tình đến thời điểm hiện nay, đã có nhiều dự án nhà ở xã hội đã được triển khai. Tuy nhiên, vẫn còn rất nhiều hộ gia đình chưa có nhà ở hoặc đang sống trong những căn nhà không đảm bảo về chất lượng và an toàn. Chính phủ đã có nhiều chính sách hỗ trợ phát triển nhà ở xã hội, bao gồm cấp đất ưu đãi, hỗ trợ tài chính, miễn giảm thuế, giảm giá vật liệu xây dựng, đầu tư vào hạ tầng kỹ thuật và xã hội cho các dự án nhà ở xã hội. Ngoài ra, Chính phủ cũng đang khuyến khích các doanh nghiệp tham gia đầu tư và phát triển các dự án nhà ở xã hội.

Tuy nhiên, thị trường nhà ở xã hội vẫn đang gặp nhiều thách thức, bao gồm việc giá thành các căn hộ vẫn còn cao, khó khăn trong việc tìm kiếm đất để xây dựng các dự án nhà ở xã hội, chất lượng xây dựng và quản lý dự án nhà ở xã hội còn hạn chế, việc phân bổ nguồn vốn chưa đạt hiệu quả cao.

Trong tương lai, để phát triển thị trường nhà ở xã hội, cần có sự đồng bộ và đồng lòng của các bộ ngành, các doanh nghiệp và cộng đồng, đồng thời cần có sự quản lý chặt chẽ để đảm bảo chất lượng xây dựng và an toàn cho người dân.

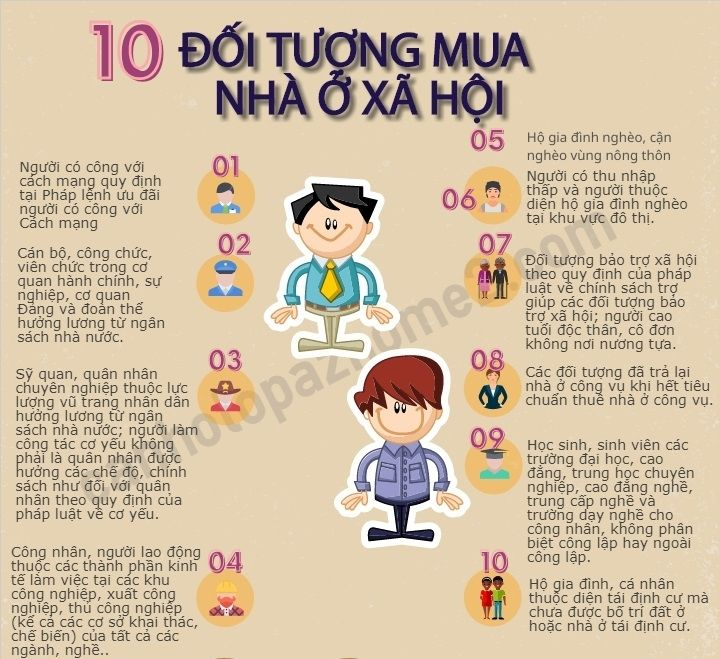

Cần đáp ứng những điều kiện nào để được mua nhà ở xã hội?

Khác với nhà ở thương mại, các quy định liên quan đến việc mua nhà ở xã hội rất rõ ràng và chi tiết. Đối tượng mua nhà phải thỏa mãn những điều kiện sau đây:

- Người mua nhà ở xã hội phải ở trong hoàn cảnh khó khăn về nhà ở, chưa sở hữu đất đai được nhà nước giao theo quy định pháp luật. Đây là những người đang sống trong tình trạng thuê, mượn nhà hoặc ở nhờ nhà của người khác. Hoặc là người sở hữu nhà, nhưng nhà của họ bị thu hồi để phục vụ cho việc giải phóng mặt bằng theo chủ trương của Đảng và Nhà nước.

- Người có nhu cầu mua nhà ở xã hội phải có hộ khẩu thường trú tại tỉnh hoặc thành phố trực thuộc trung ương nơi có nhà ở xã hội.

- Những người muốn mua nhà ở xã hội với thu nhập thấp phải không thuộc diện phải đóng thuế thu nhập cá nhân thường xuyên theo quy định pháp luật về thuế thu nhập cá nhân.

- Đối tượng mua nhà ở xã hội cũng bao gồm những người sở hữu nhà riêng của mình, nhưng nhà của họ có diện tích chật hẹp, với diện tích bình quân dưới 10m2/sàn/người. Hoặc là nhà ở riêng lẻ với diện tích bình quân dưới 10m2/sàn/người và diện tích khuôn viên đất thấp hơn tiêu chuẩn diện tích đất tối thiểu, và được phép cải tạo, xây dựng theo quy định của UBND cấp tỉnh.

- ==>> Xem thêm: Mẫu hồ sơ đăng ký mua nhà ở xã hội HimLam Thượng Thanh

Mua nhà ở xã hội Him lam có được vay gói tín dụng LS 8,2%/năm

Theo Phó thống đốc thường trực Đào Minh Tú, Ngân hàng Nhà nước sẽ có văn bản chính thức liên quan đến gói tín dụng gói tín dụng 120.000 tỷ đồng cho vay nhà ở xã hội. Cơ chế cho vay sẽ được quyết định bởi các ngân hàng thương mại, tuy nhiên các ngân hàng sẽ thống nhất để đưa ra phương án cho vay cụ thể.

Phó thống đốc cũng tiết lộ rằng, gói tín dụng sẽ áp dụng mức giảm lãi suất 1,5%/năm cho khách hàng là chủ đầu tư dự án nhà ở xã hội, nhà ở công nhân và dự án xây lại chung cư cũ. Trong khi đó, khách hàng là người mua nhà ở sẽ được giảm lãi suất 2%/năm.

Để được hưởng gói vay, khách hàng cần đáp ứng đủ điều kiện được quy định trong các chính sách về nhà ở xã hội và nhà ở cho công nhân, cũng như theo văn bản hướng dẫn của Bộ Xây dựng. Thời gian triển khai gói vay sẽ kéo dài cho đến khi giải ngân hết 120.000 tỷ đồng, nhưng không vượt quá ngày 31/12/2030.

Theo tính toán của Ngân hàng Nhà nước (NHNN), lãi suất cho vay trong thời gian hỗ trợ với chủ đầu tư dự án nhà ở xã hội sẽ là 8,7%/năm và lãi suất với người mua nhà là 8,2%/năm, trong khoảng thời gian từ nay đến ngày 30/6. Từ ngày 1/7, NHNN sẽ thông báo lãi suất cho vay định kỳ 6 tháng/lần. Thời gian áp dụng giảm lãi suất là 3 năm đối với các chủ đầu tư dự án nhà ở xã hội và 5 năm đối với người mua nhà.

Theo đánh giá của NHNN, gói tín dụng 120.000 tỷ đồng sẽ là một trong những giải pháp gián tiếp cải thiện tình trạng mất cân đối cung cầu về nhà ở trên thị trường bất động sản, đặc biệt là ở phân khúc nhà ở giá rẻ. Theo Ngân hàng Nhà nước, vấn đề khó khăn của thị trường bất động sản không phải do tín dụng mà do mất cân đối giữa cung và cầu, cùng với các vấn đề pháp lý và giá cả. Do đó, để giải quyết vấn đề này, cần có sự phối hợp giữa nhiều giải pháp đồng bộ từ các bộ, ngành, địa phương.

- Trong cuộc họp chiều 31/3, ông Đào Minh Tú đã ra chỉ đạo về việc triển khai gói tín dụng 120.000 tỷ

Những lưu ý quan trọng khi thực hiện mua, bán nhà ở xã hội

Sau đây là những lưu ý quan trọng khi tiến hành giao dịch đối với các dự án nhà ở xã hội:

- Trước khi quyết định mua, bán hay cho thuê nhà ở xã hội, cần kiểm tra kỹ các điều kiện được phép để tránh vi phạm quy định của pháp luật. Vì tầm quan trọng của dự án đối với xã hội, nên trước khi thực hiện giao dịch, cần phải xác định đối tượng mua hoặc bán có đáp ứng đủ các điều kiện được phép mua, bán nhà ở xã hội hay không.

- Hãy suy nghĩ kỹ, chọn lựa dự án nhà ở xã hội phù hợp nhất. Theo quy định, mỗi hộ gia đình hoặc cá nhân chỉ được được hỗ trợ mua nhà ở xã hội một lần duy nhất. Vì vậy, khi đã đáp ứng đầy đủ các điều kiện để mua nhà ở xã hội, bạn cần cân nhắc, lựa chọn dự án phù hợp nhất, đặc biệt là về vị trí và khả năng tài chính.

- Cần phải lưu ý thời điểm ký kết hợp đồng mua, bán, thuê nhà ở xã hội. Khi muốn giao dịch nhà ở xã hội, bạn cần chú ý đến thời điểm ký kết hợp đồng. Theo quy định, chủ đầu tư chỉ được phép ký kết hợp đồng với các cá nhân có nhu cầu khi dự án xây dựng đã hoàn thành phần móng. Trong quá trình này, bên bán có thể yêu cầu khách hàng đóng một phần tiền trước nhưng số tiền này phải tuân thủ đúng quy định pháp luật và không vượt quá 70% giá trị nhà ở được ghi trong hợp đồng.

- Theo quy định hiện hành, sau khi mua hoặc thuê căn nhà ở xã hội, người dân không được phép cho thuê lại hoặc sử dụng làm tài sản thế chấp trừ khi thế chấp với ngân hàng để vay tiền mua căn nhà đó. Thêm vào đó, người mua căn nhà ở xã hội không được phép chuyển nhượng trong vòng 5 năm kể từ ngày hoàn thành thanh toán số tiền mua hoặc thuê theo hợp đồng với chủ đầu tư.

- Người dân không được phép thế chấp nhà ở xã hội để vay vốn kinh doanh, trừ khi thế chấp để vay mua chính căn nhà đó

- Sau thời gian 5 năm, người mua sẽ nhận được giấy tờ liên quan đến quyền sử dụng đất và có thể bán lại, cho thuê hoặc thế chấp căn nhà. Tuy nhiên, trong vòng 5 năm đầu, nếu muốn bán lại, người dân chỉ có thể bán lại cho chủ đầu tư, nhà nước hoặc cho các đối tượng khác được phép mua nhà ở xã hội.

- Trước khi quyết định mua nhà ở xã hội, bạn cần kiểm tra kỹ người bán đã thanh toán đầy đủ số tiền theo hợp đồng với chủ đầu tư hay chưa. Nếu số tiền chưa được thanh toán đầy đủ, việc mua bán sẽ vi phạm pháp luật.

- Nếu bạn không thuộc diện được hỗ trợ chính sách nhà ở xã hội, bạn cần kiểm tra xem người bán có bị giới hạn thời gian chuyển nhượng trong vòng 5 năm hay không. Đó là thời gian tối thiểu mà người mua, thuê nhà ở xã hội phải đáp ứng trước khi có thể thực hiện quyền chuyển nhượng.

- Bạn cần kiểm tra các giấy tờ liên quan đến nhà ở, bao gồm cả giấy chứng nhận quyền sử dụng đất và các giấy tờ khác theo quy định của pháp luật. Điều này là cần thiết để đảm bảo quyền lợi và pháp lý cho việc mua bán, chuyển nhượng nhà đất của bạn.

Qua bài viết trên của Himlam Thượng Thanh - himlamthuongthanh.com.vn chúng ta đã tìm hiểu rõ hơn về gói tín dụng 120.000 tỷ đồng và mức giảm lãi suất đặc biệt cho mua nhà ở xã hội. Điều này đem lại hy vọng cho nhiều người có thu nhập thấp có thể sở hữu một căn nhà ở xã hội trong tương lai gần. Tuy nhiên, khi tiếp cận với gói tín dụng này, chúng ta cần phải hiểu rõ về các điều kiện và hồ sơ cần thiết để được vay vốn. Nếu đáp ứng đầy đủ các yêu cầu, chúng ta sẽ có cơ hội được vay vốn với mức lãi suất ưu đãi, giúp tiết kiệm được chi phí và đảm bảo sự ổn định tài chính trong quá trình trả nợ trong tương lai.